Rutschgefahr für risikoaverse Anlegerinnen und Anleger deutlich höher

Vorsichtige Anlegerinnen und Anleger, die mehrheitlich in Anleihen investiert sind, sollten in rutschfeste Schuhe schlüpfen. Wir erklären, welches Modell guten Halt bietet.

Text: Claude Hess

COVID-19 und die daraus resultierenden wirtschaftlichen Auswirkungen mischten die Karten für Anlegerinnen und Anleger neu. Die gestiegenen Inflationsraten in Kombination mit geldpolitischen Straffungen führten zu einem starken Zinsanstieg. Das wiederum treibt die Volatilität von Anleihen hoch. Risikoaverse Anlegerinnen und Anleger mit einem hohen Anteil an Anleihen sind in besonderem Masse von diesem Volatilitätsanstieg betroffen. Aber auch die Kursschwanken an den Aktienmärkten haben seit der Corona-Krise zugenommen.

Die folgende Grafik zeigt, wie sich die Gesamtvolatilität eines gemischten Portfolios mit 40 Prozent Aktien und 60 Prozent Anleihen nach Corona verändert hat und wie hoch die Beiträge der verschiedenen Einflussfaktoren sind:

Volatilität eines Portfolios mit 40 Prozent Aktien und 60 Prozent Anleihen vor und nach Corona

Ebenfalls beträchtlich ist der Verlust der Diversifikationswirkung von Anleihen. Vor der Pandemie dienten Anleihen als nützliches Gegengewicht zu Aktien, da sie in der Regel eine negative Korrelation zu ihnen aufwiesen. Nach Corona hat sich diese Korrelation jedoch stark ins Positive verschoben, was zu einer Zunahme des Risikos für das Portfolio führt.

Die Frage des richtigen Gleichgewichts

Eine einfache Antwort auf diese gestiegenen Risiken wäre, die Aktienquote zu senken und im Gegenzug in noch mehr Anleihen zu investieren. Dies deshalb, weil die Aktienvolatilität nach wie vor über der Anleihenvolatilität liegt. Drei Gründe sprechen indes dagegen:

- Durch eine solche Umschichtung wird das Portfolio noch stärker von den Marktschwankungen der Anleihen abhängig und dadurch weniger diversifiziert.

- Die Reduktion der Aktienquote mindert das Gewinnpotenzial bei steigenden Aktienmärkten.

- Der Wechsel von Realwerten (beispielsweise Aktien) in Nominalwerte (beispielsweise Anleihen) schwächt den Inflationsschutz.

Put-Optionen als attraktive Alternative zur Aktienreduktion

Eine probate Alternative zur Reduktion der Aktienquote ist die Absicherung der Aktienquote mit Put-Optionen. Am besten erfolgt dies mittels einer rollierenden Absicherungsstrategie. Da Put-Optionen auf Aktienindizes eine stark negative Korrelation mit den Aktienmärkten aufweisen, bieten sie innerhalb eines gemischten Portfolios eine hohe Diversifikation. Zwar sind mit dem Kauf von Put-Optionen Kosten verbunden. Im Vergleich zu den Opportunitätskosten, die durch die Reduktion der Aktienquote entstehen, sind diese jedoch oft gerechtfertigt und aktuell auf einem attraktiven Niveau.

Eine Funktion der Absicherung mit Put-Optionen ist, dass die Schutzwirkung umso grösser wird, je tiefer die Aktienmärkte fallen. Diese Funktion ist auch als konvexes Auszahlungsprofil bekannt und kann ein Vorteil sein im Vergleich zu einer linearen Reduktion der Aktienquote.

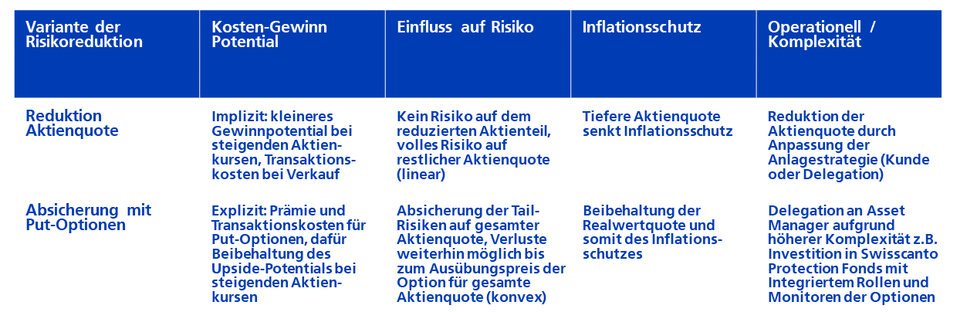

Welche Form der Risikoreduktion für Anlegerinnen und Anleger am besten passt, hängt von deren individuellen Präferenzen ab. Die folgende Tabelle beschreibt Vor- und Nachteile der genannten Risikoreduktions-Varianten:

Fazit

Die Post-Corona-Welt hat uns vor neue Herausforderungen gestellt, insbesondere in Bezug auf Anlageentscheidungen. Für Anlegerinnen und Anleger, die auf gemischte Portfolios setzen, gibt es jedoch Mittel, sich gegen die erhöhten Risiken zu wappnen. Eine rollierende Strategie mit Put-Optionen kann dabei eine attraktive Alternative zur Reduktion der Aktienquote darstellen.

Weitere Informationen wie Vermögenswerte gegen potenzielle Verluste geschützt werden können, gibt’s im Video: