Preise für Solarmodule im freien Fall – wie geht es weiter?

Hohe Überkapazitäten aus China lassen die Preise für Photovoltaik-Module in den Keller stürzen. Von der Flut aus Fernost ist insbesondere Europa betroffen. Die Förderung der heimischen Produktion soll nun eine China-Abhängigkeit verhindern. In der Zwischenzeit haben wir das Gewicht der Investments in diesem Bereich reduziert.

Text: Nils Wimmersberger und Dr. Dr. Daniel Zimmerer

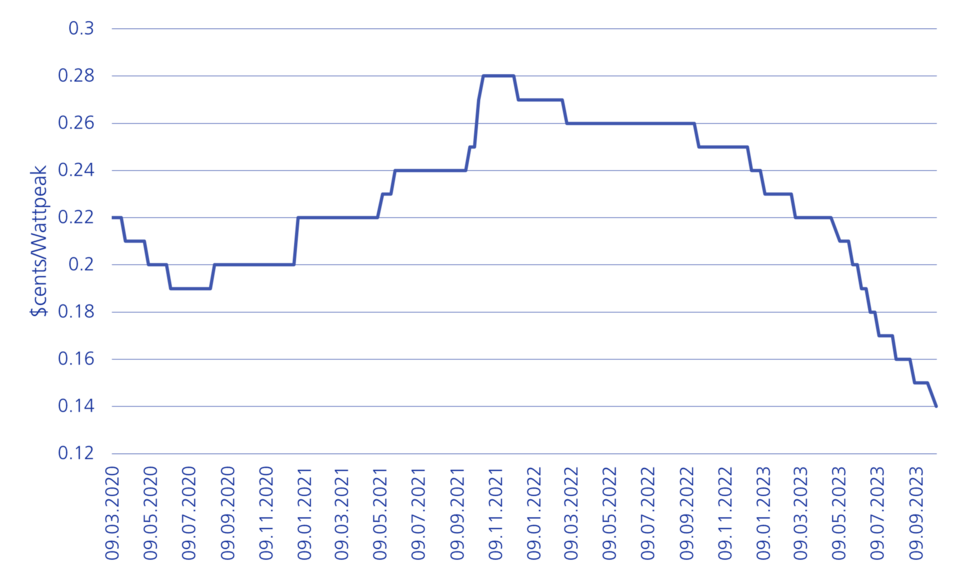

Der Markt für Photovoltaik (PV) befindet sich in einem perfekten Sturm. 14 US-Dollarcents pro Wattpeak – so wenig kostete ein Standard-Solarmodul zuletzt im September 2023. Nachdem die Preise 2021 aufgrund von Rohstoff- und Lieferengpässen kräftig angestiegen waren, stagnierten sie im vergangenen Jahr zuerst. Seit circa Anfang 2023 befinden sich die Preise im freien Fall und erreichen laufend neue Rekordtiefs (vgl. Abbildung 1) – wohlgemerkt für eine Art der Stromerzeugung, die bereits seit Jahren zu den Günstigsten weltweit gehört. Die Gründe dafür sind komplex und vielfältig.

Mit dem Beginn des russischen Angriffskriegs auf die Ukraine im Februar 2022 und den damit einhergehenden Auswirkungen auf die globalen Energiemärkte, erlebte die PV in Europa einen noch nie dagewesenen Nachfrageboom. Gemäss Aussagen von Brancheninsidern verdoppelten sich die Anfragen für die Installation von Solaranlagen binnen einer Woche. Während der Mangel an Installationskapazitäten einen der zentralsten Engpässe darstellte, reagierte vor allem China mit einem massiven und raschen Ausbau der Produktionskapazitäten. Dieser dauerte rund sechs bis neun Monate. In der Folge kam es gegen Anfang 2023 zu einer signifikanten Steigerung des Angebots an Solarmodulen. Gleichzeitig ging in Europa die Nachfrage nach PV-Modulen gegenüber dem äusserst starken Nachfragejahr 2022 zurück – unter anderem aufgrund der sich teilweise normalisierenden Situation an den Energiemärkten. Da auch der chinesische Markt - zumindest bisher - das höhere Angebot nicht durch eine höhere Nachfrage absorbieren konnte, entstand der Druck auf die Preise.

Preis pro Wattpeak für Standard monokristalline PV-Module

Europäischer Markt im Auge von China

Auch der US-Markt ist derzeit nicht in der Lage, die höheren Produktionsvolumen aufzufangen, insbesondere seit der sogenannte Uyghur Forced Labor Prevention Act (UFLPA) am 21. Juni 2022 in Kraft getreten ist. Das Gesetz untersagt den Import von Gütern, die ganz oder teilweise in Xinjiang-China oder von einer in der UFLPA-Sperrliste aufgeführten Einrichtung hergestellt wurden. Dies führte zu einer teilweisen Verlagerung der chinesischen Solarmodul-Exporte, die für den US-Markt vorgesehen waren, nach Europa. Die Folge ist ein noch grösseres Überangebot und mehr Druck auf die Preise. Ausserdem beabsichtigen die USA, unter anderem mit dem Inflation Reduction Act (IRA), die heimischen Produktionskapazitäten von PV anzukurbeln, was sich zumindest mittelfristig ebenfalls preisdämpfend auswirken könnte.

Verschiedene europäische und US-amerikanische Marktteilnehmer werfen den chinesischen Herstellern ausserdem vor, sie würden mit nicht nachhaltigen Dumpingpreisen unter den Herstellkosten einen Verdrängungswettbewerb führen. Wirklich unabhängige Einschätzungen zu diesen Vorwürfen sind kaum zu finden. Fakt ist: Sinkende Margen entlang der Solar-Wertschöpfungskette und Abschreiber auf bestehende Lagerbestände sind bereits heute zu beobachten.

Fakt ist auch, dass die tiefen Preise für Solarmodule die Kosten für die Energiewende – ganz im Interesse der (europäischen) Politik – deutlich nach unten bringen dürften. Gleichzeitig fürchten europäische Regierungen, dass bereits heute eine zu grosse Abhängigkeit von China in der PV besteht – ähnlich wie von Russland im Fall von Gas. Deshalb arbeiten die europäischen Staaten derzeit an Massnahmen, die diese Abhängigkeiten reduzieren und die europäische PV-Industrie aus ihrem Schattendasein führen sollen.

Solarindustrie in Europa am Scheideweg

Die Module aus dem alten Kontinent können zwar oft mit fortschrittlicheren Technologien und höheren Wirkungsgraden auftrumpfen. Bei Produktionskosten zwischen 20 und 30 US-Dollar-Cents pro Wattpeak geht die Rechnung aber nicht mehr auf. So musste jüngst der norwegische Modulhersteller Norsun die Produktion bis Ende Jahr einstellen, während der Zulieferbetrieb Norwegian Crystals die Bilanz deponieren musste. Aktuell sind gemäss Branchenverband SolarPower Europe noch 157 Betriebe über verschiedene Wertschöpfungsprozesse in der PV-Produktion tätig. Damit dieses Fertigungs-Know-how auch in Zukunft erhalten bleibt, haben sich nun verschiedene Branchenexponenten wie zum Beispiel die in Deutschland produzierenden Unternehmen Meyer Burger, Heckert Solar, Wattkraft Systems und Interfloat Corporation bei den verantwortlichen Politikern in Brüssel und Berlin über die vergangenen Monate lautstark Gehör verschafft.

Die Antwort kam zeitnah. So hat beispielsweise die EU-Kommission das Ziel festgelegt, dass bis zum Jahr 2030 mindestens 40 Prozent der neu installierten Solartechnik aus europäischer Produktion stammen sollen. Im Net Zero Industry Act sind die Bedingungen festgelegt worden, unter welchen der Aufbau von Produktionskapazitäten mit umfassenden finanziellen Massnahmen in den Mitgliedsstaaten gefördert werden sollen. Auch auf nationaler Ebene nimmt der Förderexpress langsam an Fahrt auf. In Deutschland, noch vor zehn Jahren Marktführer in der Solarindustrie, hat beispielsweise Bundeswirtschaftsminister Robert Habeck ein Interessenbekundungsverfahren zur Finanzierung eines Leuchtturmprojekten für Photovoltaik ausgerufen.

Meyer Burger expandiert nach Colorado

Nicht mehr zuwarten mag der Solarmodulhersteller Meyer Burger. Das Unternehmen hat seine Expansion in Europa ausgesetzt und wird stattdessen neue Produktionskapazitäten in den USA aufbauen. So haben sich die Stadt Colorado Springs und der Bundestaat Colorado verpflichtet, ab 2024 Meyer Burger ein Finanzpaket von USD 90 Millionen zu schnüren. Weiter stellen das Department of Energy sowie drei bedeutende Modulabnehmer Finanzmittel in Höhe von USD 300 Millionen bereit. Schliesslich könnten dank des IRA bis 2032 Steuergutschriften von insgesamt USD 1,4 Milliarden fliessen. Das wären in den nächsten neun Jahren jährlich über USD 150 Millionen und würde die Kosten pro Watt um elf Cents senken. Dank dieser Unterstützungen plant das Unternehmen, in den USA rasch zu expandieren. Das neue Solarzellenwerk in Colorado wird Solarzellen mit einer Kapazität von zwei Gigawatt produzieren, um das Solarmodulwerk in Arizona zu versorgen. Letzteres wird die Produktion im vierten Quartal 2024 aufnehmen. Der Transfer und das Hochfahren der Fertigungsanlagen sind allerdings mit gewissen Risiken verbunden. So wurden etwa Lieferfristen von der Kundschaft fix definiert. Bei Verzögerungen würden Strafzahlungen fällig.

Wer die erste Runde in diesem Rennen um die Förderung der heimischen Solarindustrie gewonnen hat, ist aber klar. Während man in Europa noch immer über Massnahmen zur Erhaltung der heimischen PV-Industrie diskutiert, wird in den USA die Reduktion der Abhängigkeit von China nicht nur besprochen, sondern auch aktiv und beherzt forciert.

Schrittweise Reduktion der PV-Investments

Seit circa Anfang 2023 haben wir in den aktiven Aktiengefässen des Asset Management der Zürcher Kantonalbank das Gewicht von PV insgesamt schrittweise reduziert und in vereinzelten Strategien gänzlich eliminiert. Die derzeit hohen Überkapazitäten und sinkenden Margen sowie die politischen Unsicherheiten und Abhängigkeiten stimmen uns derzeit eher vorsichtig. Die PV bleibt für uns jedoch eine der wichtigsten Technologien zur Dekarbonisierung, die von einem starken Wachstum profitiert. Die Herausforderung für Investorinnen und Investoren ist daher unverändert: PV-Unternehmen zu identifizieren, die ihre Kapitalkosten langfristig verdienen.