Kotierte Immobilienfonds: Kommt jetzt die Kehrtwende?

Rasch gestiegene Zinsen, eingetrübte konjunkturelle Aussichten und ausgereizte Vermögensalloaktionen bei institutionellen Investoren sorgten für starke Korrekturen bei kotierten, indirekten Immobilienanlagen. Diese eröffnen Investorinnen und Investoren nun wieder Chancen.

Jan Elmer und Elias Lipp

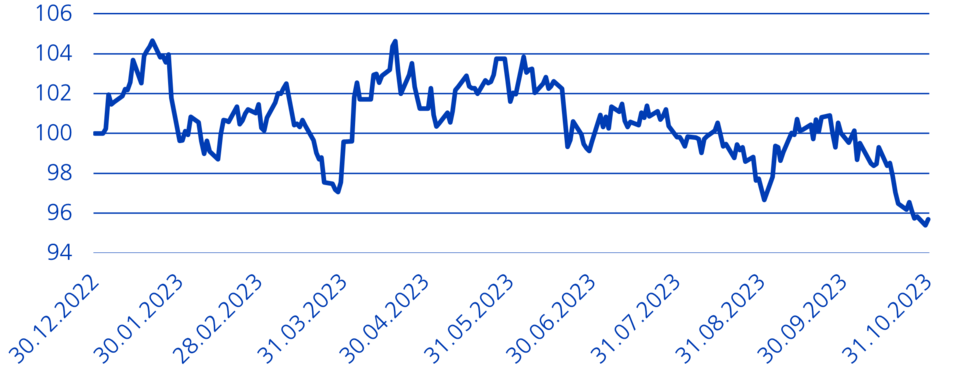

Der indirekte Immobilienmarkt kommt auch 2023 nicht vom Fleck. Gemessen am SWIIT-Index resultierte bis Ende Oktober ein Minus von 4,3%. Dies, nachdem der Index im Vorjahr sogar noch stärker korrigierte. Nach einem ansehnlichen Jahresstart begann Mitte April ein kontinuierlicher Abwärtstrend, der sich insbesondere im Oktober akzentuierte.

Dafür verantwortlich war nebst der allgemein eingetrübten Marktstimmung im Oktober auch die Kotierung des ZIF Immobilien Direkt Schweiz vom 7. November 2023, der mit einer Marktkapitalisierung von CHF 1,2 Mrd. kein Leichtgewicht ist. Während aktive Investoren bereits im Vorfeld der Kotierung Liquidität schafften, haben die sogenannten Indexierer in den Börsengang hinein Verkäufe getätigt, um Anteile des ZIF Immobilien Direkt Schweiz kaufen zu können. Anfang September war bereits die Kotierung des etwas kleineren Sustainable Real Estate Switzerland für leichten Verkaufsdruck verantwortlich. Der Appetit nach Kapitalerhöhungen und neuen Kotierungen war 2023 allgemein klein. Mit Kapitalerhöhungen von voraussichtlich rund CHF 3,0 Mrd. dürfte das aktuelle Jahr zu den schwächsten der vergangenen Dekade zählen. Im Vorjahr waren die Volumina fast doppelt so hoch. Einige Fonds konnten nicht im geplanten Umfang Kapital aufnehmen oder haben im Vorfeld der Kapitalerhöhung eine Kürzung angekündigt. Die Fondsleitung des Immobilienfonds CS 1a Immo PK sagte gar den für das vierte Quartal 2023 geplanten Börsengang ab.

Hohe Immobilienquoten und Anleihen sorgen für Verkäufe

Doch woher kommt der anhaltende Druck an den indirekten Immobilienmärkten? Die Immobilienquote bei einigen institutionellen Anlegern wie Pensionskassen liegt in der Schweiz in der Tendenz immer noch über der strategischen Quote. Gemäss der Swisscanto Pensionskassenstudie 2023 betrug die durchschnittliche Immobilienquote 27% bei einer Zielquote von 25,8% (Stand Ende 2022). Dies ist hauptsächlich den direkt gehaltenen Immobilien und Anlagestiftungen geschuldet, die bisher nur leichte Bewertungskorrekturen hinnehmen mussten. Da insbesondere die Aktienmärkte stark korrigierten, führte dies zu höheren Immobilienquoten innerhalb der Vermögensallokation. Dazu kommt ein weiterer Grund: Anleihen sind aufgrund positiver Renditen wieder eine interessante Alternative.

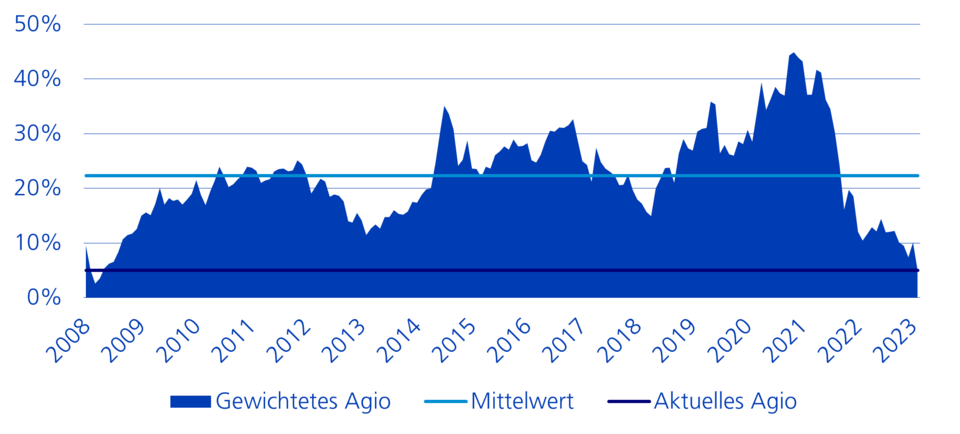

Agios im Tiefflug

Der Kursknick bei kotierten Immobilienfonds eröffnet Investorinnen und Investoren unseres Erachtens nun attraktive Eintrittschancen. Die Agios der Immobilienfonds liegen aktuell so tief wie zuletzt in der Finanzkrise 2008. Ende Oktober 2023 betrug das indexgewichtete Agio des SWIIT-Index bloss 5,0%. Der langjährige Durchschnitt beträgt rund 22%.

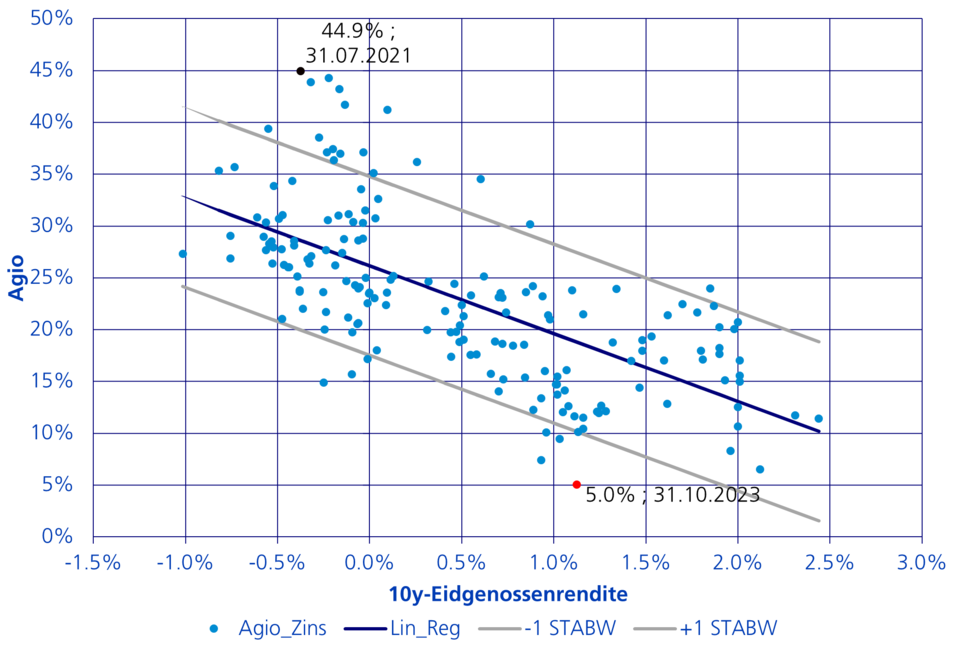

Dabei leiden insbesondere kommerzielle Immobilienanlagen mit einem gewichteten Disagio von 12,9%. Im Kontrast dazu notiert das gewichtete Agio vom Wohnsegment bei 10,2%. Die Differenz zwischen diesen beiden Segmenten fällt mit 23,1% auch im historischen Vergleich sehr hoch aus. Geht man einen Schritt weiter und betrachtet das Verhältnis der durchschnittlichen Agios und der langfristigen Zinsen auf lange Sicht, so fällt auf, dass beim aktuellen Zinsniveau (Rendite 10-jährige Eidgenossen: 1,1%) in der Vergangenheit ein höheres Agio gehandelt wurde. Oder anders gesagt: Beim aktuellen durchschnittlichen Agio müsste historisch betrachtet ein deutlich höheres Zinsniveau vorherrschen.

Ist jetzt der richtige Einstiegszeitpunkt?

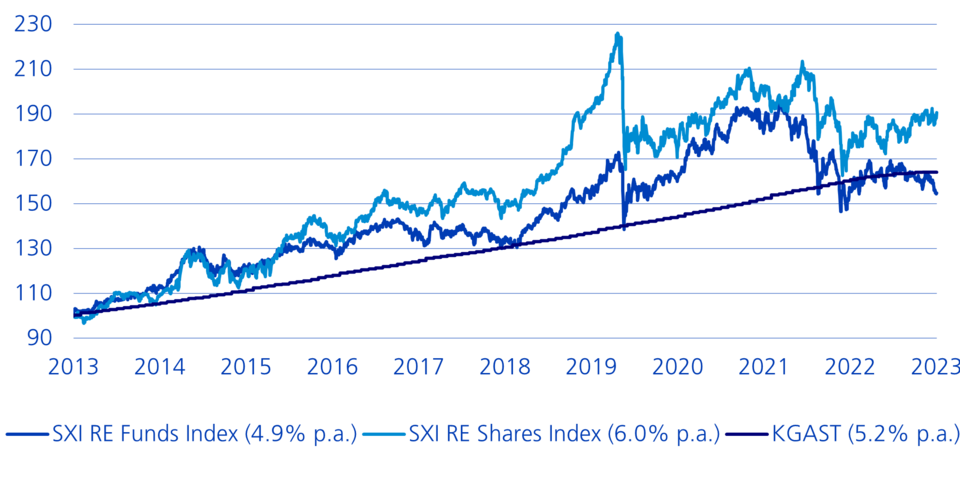

Die schwache Jahresperformance wird noch eindrücklicher mit Blick auf die Entwicklung diverser Schweizer Immobilienindizes. Die annualisierte Rendite über zehn Jahre liegt bei kotierten Immobilienfonds (SWIIT-Index) und Anlagestiftungen (KGAST-Index) bei rund 5%. Rund 7% sind es bei kotierten Immobiliengesellschaften (REAL-Index). 2022 wies der KGAST-Index eine Rendite von immer noch 4,9% auf, während REAL und SWIIT-Index stark ins Minus abglitten (–9% beziehungsweise –15,2%). In diesem Jahr zeigt der KGAST-Index erneut eine positive Performance von 1,8%, während die kotierten Immobilienfonds weiter verlieren (SWIIT Index –4,3%). Die kotierten Immobiliengesellschaften hingegen notieren seit Jahresbeginn mit 5,9% im Plus. Die jüngste Entwicklung zeigt, dass kotierte Immobilienfonds und -gesellschaften bereits viel Negatives wie Abwertungen auf Liegenschaften oder noch höhere Zinsen eingepreist haben.

Gründe für eine Erholung

Eine nachhaltige Erholung des Immobilienmarktes dürfte unter folgenden drei Prämissen eintreten: Erstens gehen wir davon aus, dass das Zinsniveau, wenn überhaupt, nur noch moderat ansteigt. In der Folge stabilisieren sich die Fremdkapitalkosten. Zweitens lassen weitere Erhöhungen des Referenzzinssatzes Mieterhöhungen zu. Nachdem bereits diesen Juni eine solche erfolgte, erwarten wir im Dezember eine weitere Anhebung auf 1,75%. Drittens befindet sich die Nettozuwanderung in der Schweiz mit erwarteten 100'000 Personen auf Rekordniveau. Zusammen mit einer soliden Beschäftigungsentwicklung trifft die steigende Nachfrage auf ein sinkendes Angebot, ausgelöst durch eine tiefe Bautätigkeit und weniger leerstehende Flächen.

Ein sich verbesserndes Marktumfeld würde insbesondere bei kotierten Immobilienfonds Kursavancen auslösen. Anders bei den Anlagestiftungen. Hier könnten die Anlagerenditen infolge der fehlenden Aufwertungsgewinne in den nächsten zwei bis drei Jahren geringer ausfallen. Somit käme es wieder zu einer Angleichung der langfristigen Renditen bei Anlagestiftungen und kotierten Fonds. Für eine Erholung sprechen zudem solide Jahres- resp. Halbjahresergebnisse der Immobilienfonds. Tendenziell konnten die Mieterträge gesteigert werden, was auf sinkende Leerstände und Beiträge aus der Indexierung der Geschäftsmietverträge zurückzuführen ist. Zusätzlich spricht auch die positive Saisonalität mit den historisch starken Monaten Dezember und Januar für Aufwärtstendenzen.

Ein Jahr wie dieses, in dem die Performanceunterschiede zwischen den verschiedenen Immobilienfonds teilweise grösser als 25% sind, eröffnet aktiven Investorinnen und Investoren attraktive Möglichkeiten, um für ihre Kunden einen Mehrwert zu schaffen.