Rohstoffe, Schweiz und Nachhaltigkeit im Fokus der Berichtssaison

Hohe Inflationsraten, steigende Zinsen und teure Rohstoffpreise beeinflussen die Gewinnausweise der Unternehmen. Wir sehen unter anderem Chancen in defensiven Sektoren, bei Rohstoffen und im nachhaltigen Energiebereich.

Text: Michael Häberli und Rocchino Contangelo

Die Berichtsaison zum 1. Quartal 2022 steht an. Sie beginnt traditionell mit den US-Banken. Im Bankensektor sind wir bei den Investmentbanken relativ vorsichtig, weil die IPO-Aktivität im vergangenen Quartal aufgrund der Unsicherheiten an der Börse abgeflacht ist. Hingegen sind wir konstruktiver für Regionalbanken, die von weiteren Zinsschritten profitieren dürften.

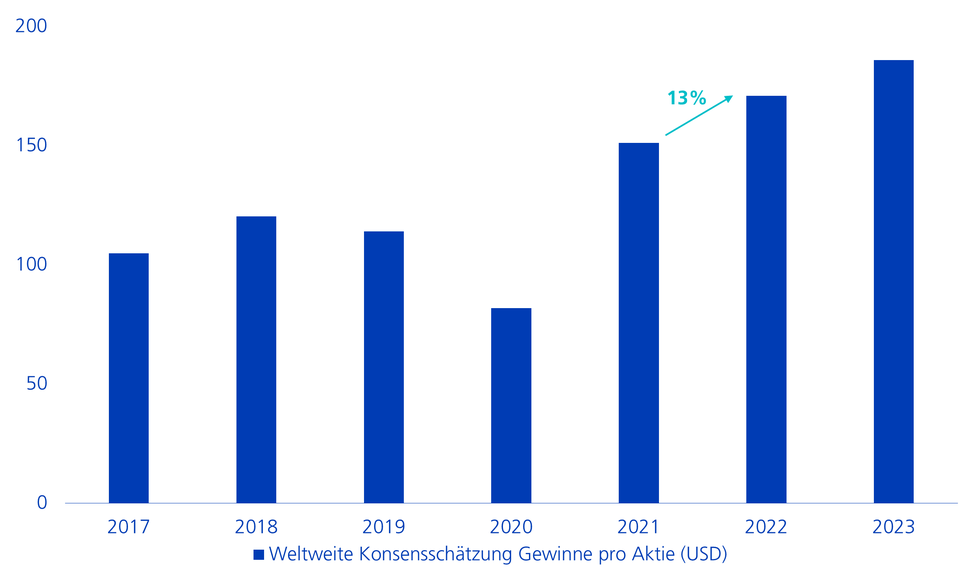

Die finanziellen Auswirkungen der anhaltenden Lieferkettenproblemen, der steigenden Energiepreise, der hohen Lohn- und Gesamtinflation sowie des abnehmenden Wirtschaftswachstums stehen bei Investorinnen und Investoren in der diesjährigen Zahlensaison im Zentrum des Interesses. Es wird sich zeigen, ob sich die Unternehmen in diesem unsicheren Umfeld genügend komfortabel fühlen, eine Guidance für das Gesamtjahr 2022 vorzulegen. Angesichts diverser Unwägbarkeiten dürfte es anspruchsvoll werden, die Erwartungen an das Gewinnwachstum (YoY) von 13 % im MSCI World zu erfüllen (siehe nachfolgende Grafik). Firmen mit soliden Free Cash Flows haben indes gute Chancen, die Analystenerwartungen zu übertreffen. Hier liegt denn auch unser Research- und Anlagefokus.

Gewinnentwicklung und Prognosen MSCI World

Vorsicht bei Zyklikern

Weil sich die Friedensverhandlungen zwischen Russland und der Ukraine leider in die Länge ziehen, nehmen zyklische Risiken in Europa zu. Neben den hohen Inflationsraten wird die wirtschaftliche Verlangsamung in Europa vermehrt zum Thema. Die zunehmend falkenartigen Töne der Europäischen Zentralbank (EZB) dürften die Gefahr eines abnehmenden Wirtschaftswachstums verschärfen.

Vor diesem Hintergrund sind wir relativ vorsichtig bei europäischen Finanzwerten und zyklischen Aktien. Eher konstruktiv agieren wir bei Firmen, die von der erhöhten Inflation profitieren. Wir sind deshalb positiv gestimmt für Unternehmen aus den Sektoren Consumer Staples, Gesundheit, Roh/Grundstoffe oder Energie.

In Europa sind wir konstruktiv insbesondere für den defensiven Schweizer Markt. Global gesehen favorisieren wir den nordamerikanischen Markt sowie die rohstofflastigen Aktienmärkte Kanada und Australien.

Nachhaltiger Energiesektor mit guten Karten

Trotz internationaler Bestrebungen, die Abhängigkeit von russischem Gas reduzieren zu wollen, ist ein umfassender und schneller Importstopp wenig realistisch. Ein Gasembargo gegen Russland würde die Inflation weiter beschleunigen und teilweise zu Produktionsverkürzungen führen.

Gleichwohl versucht die internationale Politik, die Abhängigkeit von russischen Energielieferungen zu schmälern, indem sie eine verstärkte Fokussierung auf erneuerbare Energien wie Wind und Solar sowie auf energieeffiziente Lösungen einfordert. Dieser politische Sukkurs spielt Unternehmen in die Karten, die klimaschonende Technologien und Lösungen anbieten. Dazu zählen zum Beispiel die Schweizer Unternehmen Belimo, Gurit, Meyer Burger, Zehnder und ABB oder globale Player wie etwa Northland Power, Owens Corning, SolarEdge, Carrier Global, Vestas und Schneider Electric.

Erfahren Sie im Market-Minute-Video mehr zur laufenden Gewinnberichtssaison, wie hoch die Inflation vermutlich noch ansteigen wird und wie sich Anlegerinnen und Anleger dagegen wappnen können.

Rechtliche Hinweise: Die Publikationen wurden vom Buy-Side Research des Asset Managements der Zürcher Kantonalbank erstellt. Die in diesem Dokument enthaltenen Informationen wurden nicht im Einklang mit Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegen auch keinem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.